がん治療におけるめざましい医療技術の進歩。

治癒率や生存率に向上のみられるがん種も増えてきた。

長期治療を受ける患者さんも少なくない。

こうした中、気がかりなのは治療費をどのように捻出するかという問題だ。

そこで今回は、自身もがんを体験したファイナンシャル・プランナーの黒田尚子さんに、がん保険も含めた民間医療保険の選び方、見直し方について伺った。

民間医療保険を選ぶときには、自分に一番必要な保障を考えて選ぶ

「あれもこれもと欲張って保障のスペックにとらわれて加入すると、保険料も高くなります。支払いと保障のバランスを考えて、ベースを公的医療保険、不足分を民間医療保険でカバーするという意識をもつのがいいのでは」と語る黒田尚子さん。

様々なオプションがある民間医療保険に入る場合、ポイントは「分からないものには加入しないこと」。自分が病気になったときに必要な保障をイメージして、それに合わせた内容にしておくこと。「シンプルで分かりやすい」という点を重視したい。

そこで、まず必要なのが、自身の生活習慣のチェック。健康的に暮らし、定期的に健康診断を受けていれば、万一がんに罹患(りかん)しても早期発見の可能性が高い。ならば治療費もさほどかからず、再発のリスクも低いので、最低限の保障があれば大丈夫だ。

一方、不健康な生活になりがちで検診もあまり受けないという人は、がんが発見された状態によっては治療が高額化・長期化する可能性もあることを考えて、保障を充実させておくのが賢明だ。

治療費以外にも、とにかくお金がかかる。公的・民間医療保険は請求することが第一歩

高額な医療費をまかなうために加入した保険なのに、いざというときに忘れがちなのは「請求しないと給付金はもらえない」という原則だ。公的な高額療養費や傷病手当金などの場合、自分がかかった病院から自動的に役所へ請求が行くと思っている人が意外に多い。だが、公的、民間に関わらず保険の基本は「自分で動かないと何も得られない」ということ。ことに民間医療保険はそれぞれの契約に合わせて給付内容が異なるので、何が請求できるかを念入りに確認する必要がある。

がん保険の場合、診断給付金は受給するが、通院保障が付いているのを見落とす人が多いという。また治療の保障に関しても、放射線治療給付金が付いていなくても手術給付金から支払われる場合もある。がんと診断されたら、まずカスタマーサポートセンターに問い合わせて、どのような給付金が得られるかをチェックすることだ。

<後編へつづく>

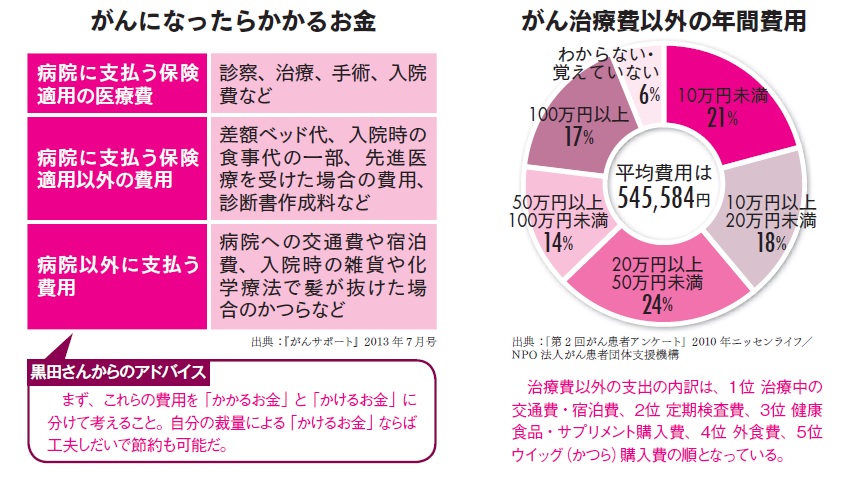

治療費の他にかかるお金は年間約55万円

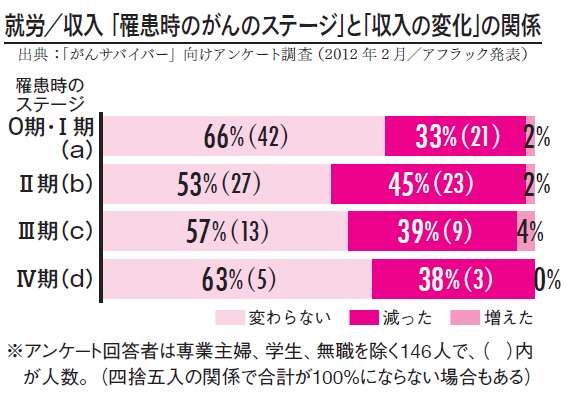

3割以上のがん患者さんが収入の減少を実感している

[公的な仕組みについても知っておこう①]会社員の心強い味方「傷病手当金」で収入減をカバー

傷病手当金は、会社員など、健康保険組合の被保険者が病気やケガで休業中に、本人とその家族の生活を保障するために設けられた制度。

①病気やケガで療養中である

②労務不能である

③連続する3日間を含み4日以上仕事に就けなかった

――などの要件を満たせば、給料から計算した平均的日給(標準報酬日額)の2/3相当額が支払われる。休業特別手当などの金額が傷病手当金よりも多い場合は支給されないが、少ない場合はその差額が支給される。支給期間は、3日間の待期期間後、4日目以降の休んだ日(支給開始日)から最長1年6カ月。

なお、自営業者などが加入する市区町村の国民健康保険には、この制度はない。職能団体の国民健康保険組合によっては、傷病手当金制度があるので、各国民健康保険組合への確認が必要。

黒田尚子(くろだ・なおこ)1級ファイナンシャル・プランニング技能士、CNJ認定乳がん体験者コーディネーター。大学卒業後、大手シンクタンク勤務を経てファイナンシャル・プランナーとして独立。講演や執筆、個人相談を中心に活動。2009年乳がん告知を受け、翌年右乳房全摘手術。近著に『がんとお金の本─がんになった私が伝えたい58のアドバイス』(株式会社ビーケイシー)。

黒田尚子(くろだ・なおこ)1級ファイナンシャル・プランニング技能士、CNJ認定乳がん体験者コーディネーター。大学卒業後、大手シンクタンク勤務を経てファイナンシャル・プランナーとして独立。講演や執筆、個人相談を中心に活動。2009年乳がん告知を受け、翌年右乳房全摘手術。近著に『がんとお金の本─がんになった私が伝えたい58のアドバイス』(株式会社ビーケイシー)。