長期になりやすいがん治療において、治療費を負担に感じているがん患者さんは少なくない。これまで2回(【公的医療保険編】知っておきたい保険の仕組み「支払うお金」と「戻ってくるお金」/【民間医療保険編】知っておきたい保険の仕組み:自分のライフスタイルに合った保険を選んで活用しよう<前編><後編>)にわたり、公的医療保険・民間医療保険を活用した治療費の自己負担の軽減について紹介してきた。今回はこれらの医療保険を活用する際に、見落とされがちな点、誤解されやすい点に絞り、実際にがんを体験されたファイナンシャル・プランナーの黒田尚子さんに話を伺った。

職業柄、保険については情報収集を欠かさず、ある程度知識を備えた私でも、いざ、がんに罹患(りかん)して当事者になると、迷うことや、こうしておけば良かったと後悔することがありました。そんな実体験も含め、多くの人からよく聞かれる質問について回答していきたいと思います。

公的医療保険について分かっているつもりでも、意外な盲点があるかもしれません。また、民間医療保険の世界では、新しいタイプの保険も登場しています。ですから、「保険に入っているから大丈夫」と過信することなく、自身のライフスタイルの変化に合わせて保険を再チェックする必要もあります。

Q1.民間の医療保険に入るだけでなく、病気に備えて貯蓄も大切だと思います。

その場合、保険と貯蓄のバランスはどのように考えたら良いですか?

A.貯蓄と保険の掛け金のバランスは、加入者の年齢によって異なります。

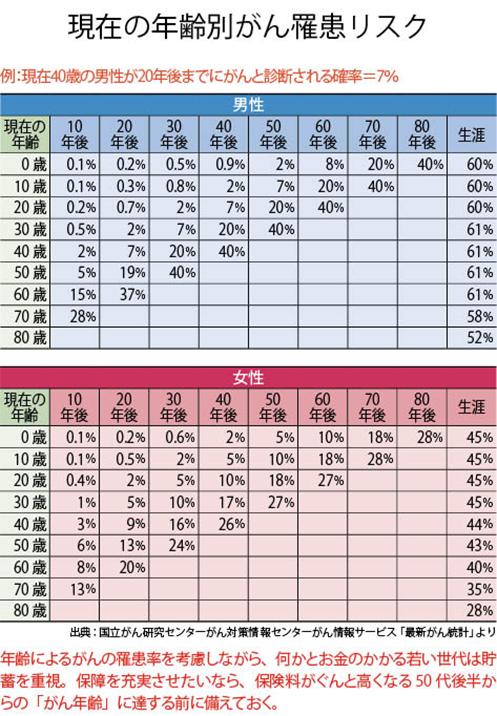

統計によれば、20~30代の人が、がんに罹患する確率は低く、またこの時期は、結婚、出産や育児、住宅購入など、何かと資金が必要になるので、貯蓄を重視するほうが良いでしょう。民間保険については、比較的安い保険料で加入できる年代なので、負担にならない程度の割安な保険に入ることをおすすめします。

働き盛りの40代になると、保険の見直しが必要になってきます。病気が心配な人は、更新の際に保険料をプラスして、入院保障をより充実させたり、また、新たにがんに特化した保険への加入を検討するのも良いでしょう。

がん年齢といわれる50代後半に入ると、周囲に病気になる人が増えて不安になり、つい「今からでも入れる」緩和型の保険に入りがちです。でも、このタイプの保険料は割高。この先、払い続ける金額と、病気の際にもらえる給付金を計算して、割に合わないと思えば貯蓄に回すほうが賢明です。

たとえ、がん保険に加入していても、保険金が出る前に、各種検査やセカンドオピニオンのための交通費や宿泊費などが必要になるかもしれません。いざというときにあわてないために100万円程度のお金は医療費として使えるように準備しておくと安心です。