<前編はこちら>

「医療保険」にするか、「がん保険」にするかの選択

民間医療保険を選ぶ場合、「医療保険かがん保険か」で悩む人も多いだろう。医療保険は病気やケガで入院したときに入院給付金や手術給付金を受け取ることができる。これに対してがん保険は、通院・入院保障の他、がんと診断されるとまとまった診断給付金が一時金として支給されるタイプの商品が多いのが特徴だ。黒田さん自身の場合、病気に備えていくつかの医療保険に加入し、ある程度の蓄えも確保していたが、がんと診断されてからは「がん保険に入っておけばよかった!」と悔やまれたと言う。

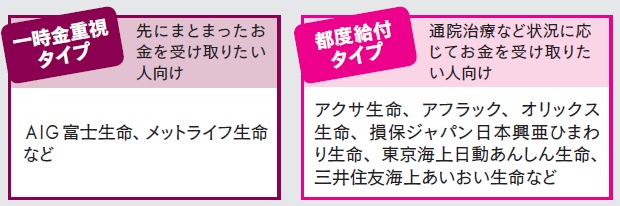

がん保険の2つのタイプ

黒田さんは、2009年12月に乳がんの告知を受け、10年2月に右乳房全摘出手術。4月にホルモン治療を開始し、8月に乳房再建手術を受けた。病院に支払った医療費は約222万円。この金額のうち大半を占めるのが乳房再建費用の150万円(右乳房再建100万円+バランスをとるための左乳房豊胸50万円)という。乳房再建にはシリコンを用いたインプラント法を選択したため、保険適用外(※現在は保険適用となった)となり全額自己負担。このとき、100万円ぐらいのまとまったがん診断給付金があれば、「どんなに助かったか」と痛感したそうだ。

がん以外の病気の治療費は保険の給付金をあてにしなくても預貯金でまかなえる場合も多いが、治療費が高額になったり、治療が長期化しやすいがんの場合は別。がんに特化した保険に加入することは、経済的リスクを補うためにも考慮する必要がある。

もう一つ黒田さんからのアドバイスとして参考にしたいのは、自身ががんに罹(かか)った人は、配偶者や子どもなど家族もがんに罹った場合のリスクに備えておいたほうがよいということ。がんの原因は、喫煙や食事、肥満などの生活習慣だけではないが、ともに生活をしている家族もまた同じような病気に罹る可能性もあるからだ。

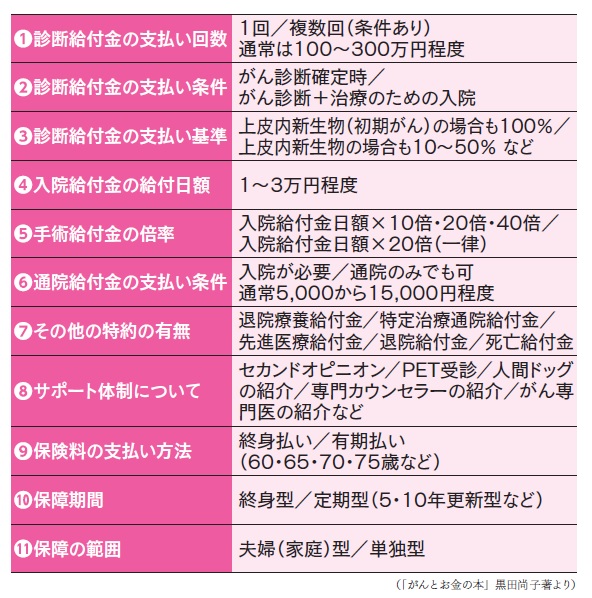

がん保険を選ぶ際のチェックポイント

保険に入りっぱなしはダメ。進化する保険に合わせて見直すことも大切

最近では入院せずに日帰りで手術を受けることが可能になり、民間医療保険に入っていても要件を満たしていないため保険金を受給できないケースがある。また、がん保険においては、先進医療や通院保障、再発・転移のリスクに備える特約など、医療の進歩に合わせて保険も進化している。「保険に入っているから大丈夫」と安心せずに、定期的に自分の保険の保障内容を見直すことも重要だ。

例えばがん保険の場合、現在ではがんと診断されたら一時給付金をもらえるのが一般的だが、古いタイプのがん保険では、がんと診断された後に入院しないと給付金がもらえない商品もある。現在の保障内容を見直した結果、不足する部分があれば、現在加入しているがん保険をベースにして、必要な保障を上乗せできないか検討してみよう。

商品の中には、抗がん剤やホルモン治療、放射線治療を主契約にしたものや割安な保険料で先進医療特約を付加できるもの、治療中の収入の不足を補うために年金が受け取れるものなどがある。

また、保険会社との関係は長期になる可能性が高いので、きちんとしたフォローをしてくれる担当者がいるか、あるいはカスタマーサポートサービスの窓口があるという点も選ぶ基準の一つとなる。

このようなアドバイスから民間保険を選ぶための流れをまとめてみると、まず雑誌や新聞、インターネットなどを媒介にして保険会社に資料を請求する。そして集めた情報から自分に合った保険をいくつか絞り込んで検討。このとき、直接保険会社に問い合わせをすると、「これが一番人気」とか「この保険が売れ筋」という言葉にまどわされてしまうこともあるので要注意。あくまでも自分に必要な保障のある保険を選ぶことが重要だ。多少料金はかかっても、ファイナンシャル・プランナーに相談するか、複数の保険を扱っている代理店に相談に行くのがおすすめだ。

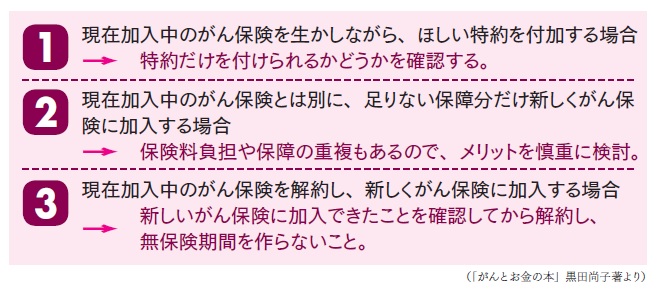

がん保険を見直す3つの注意点

[公的な仕組みについても知っておこう②]確定申告をきちんとして医療費控除をしっかり受ける

1年間(1月1日~12月31日)の医療費が一定額を超えた場合、収めた税金(所得税・住民税)の一部が戻ってくる制度が「医療費控除」。別居中の扶養家族の医療費を合算して申告することができ、また共働き夫婦では、収入の多い人が医療費を支払って申告するほうが戻る金額は大きくなる。5年以内であればさかのぼって還付申告でき、戻る金額の計算式は以下の通り。

(①-②-③=上限200万円)×10%(課税所得が300万円の場合)

①1年間に支払った医療費の合計

②民間医療保険などで補てんされた金額

③10万円または所得の5%のどちらか少ないほう

黒田尚子(くろだ・なおこ)1級ファイナンシャル・プランニング技能士、CNJ認定乳がん体験者コーディネーター。大学卒業後、大手シンクタンク勤務を経てファイナンシャル・プランナーとして独立。講演や執筆、個人相談を中心に活動。2009年乳がん告知を受け、翌年右乳房全摘手術。近著に『がんとお金の本─がんになった私が伝えたい58のアドバイス』(株式会社ビーケイシー)。

黒田尚子(くろだ・なおこ)1級ファイナンシャル・プランニング技能士、CNJ認定乳がん体験者コーディネーター。大学卒業後、大手シンクタンク勤務を経てファイナンシャル・プランナーとして独立。講演や執筆、個人相談を中心に活動。2009年乳がん告知を受け、翌年右乳房全摘手術。近著に『がんとお金の本─がんになった私が伝えたい58のアドバイス』(株式会社ビーケイシー)。